債務整理 弁護士相談室

自己破産や個人再生手続は、人生を再建するために国に認められた手続きです

誰も望んで借金はしません。

借金をするには必ず理由があります。

病気だったり、働いていた会社が倒産したり、家族を助けるためだったり、

ギャンブルにハマって抜けられなくなってしまったり。

自己破産や個人再生手続は、決して終わりの手続きではなく、始まりの手続きです。

失敗は誰にでもあります。

法律の助けを借り、自分の生活を立て直すために必要な方法を一緒に探しましょう。

債務整理に関するよくある悩み

- 頻繁に来る督促をなんとかしたい

- 収入が減り、ローンの返済ができなくなってしまった

- 失業してしまい、借金返済の見通しが立たない

- 複数社に借金をしてしまったが、返せる見込みがない

- 借金を一度整理して、生活を再スタートしたい

- 借金を返済したいが、どこから手を付けたら良いかわからない

- マイホームを失うことなく、借金の整理がしたい

- 借金があるが、家族や保証人などの関係者に迷惑を掛けたくない

- 任意整理、個人再生、自己破産。自分にとって最適な手続がわからない

- 「過払い金」があるような気がする。調べてほしい

債務整理でお悩みの方のための 弁護士相談室

法律の助けを借り、自分の生活を立て直すために必要な方法を一緒に探しましょう。

債務整理を弁護士に依頼するメリット

- 債権者から、直接取立てを受けることがなくなる

- 督促を止めることができる

- 任意整理・自己破産・個人再生など、全てに対応できる

- 自己破産以外の選択肢を提案できる

- 免責が得られやすくなる

- 「少額管財事件」が適用できる場合がある

- 申立書類に対応できる

- 煩雑な手続きの負担を軽減できる

- 依頼人の利益を第一とした、最適な債務整理の方法を提案できる

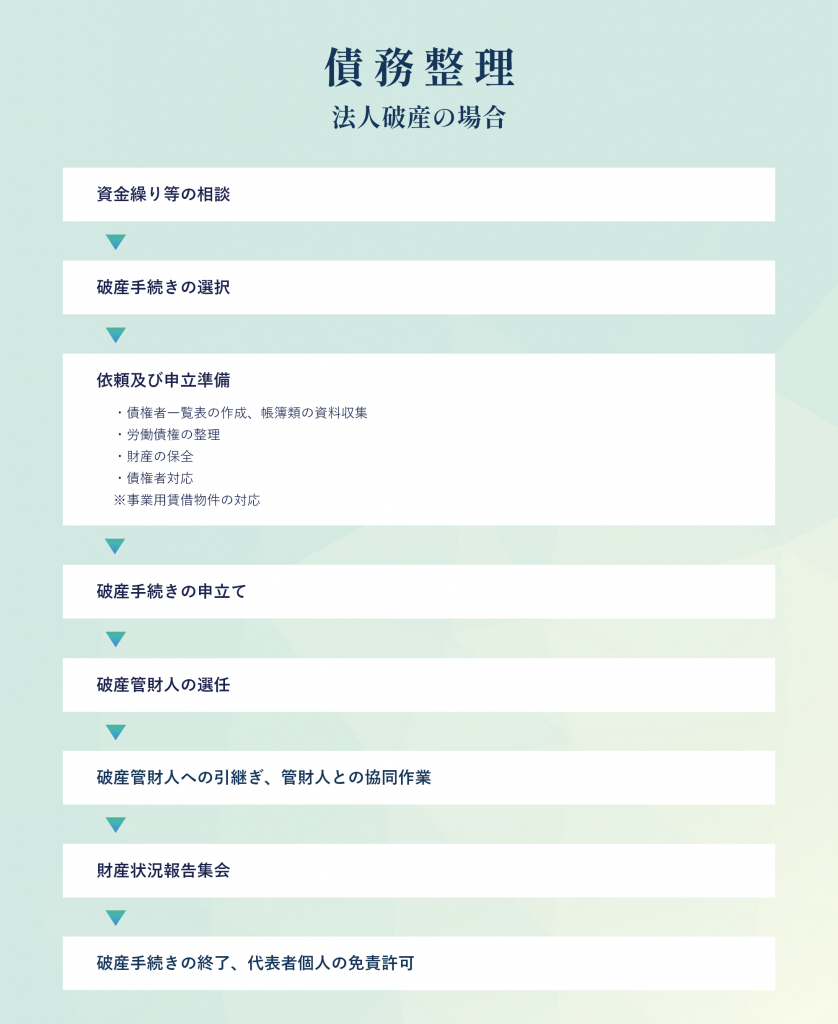

- 法人の債務整理にも対応できる

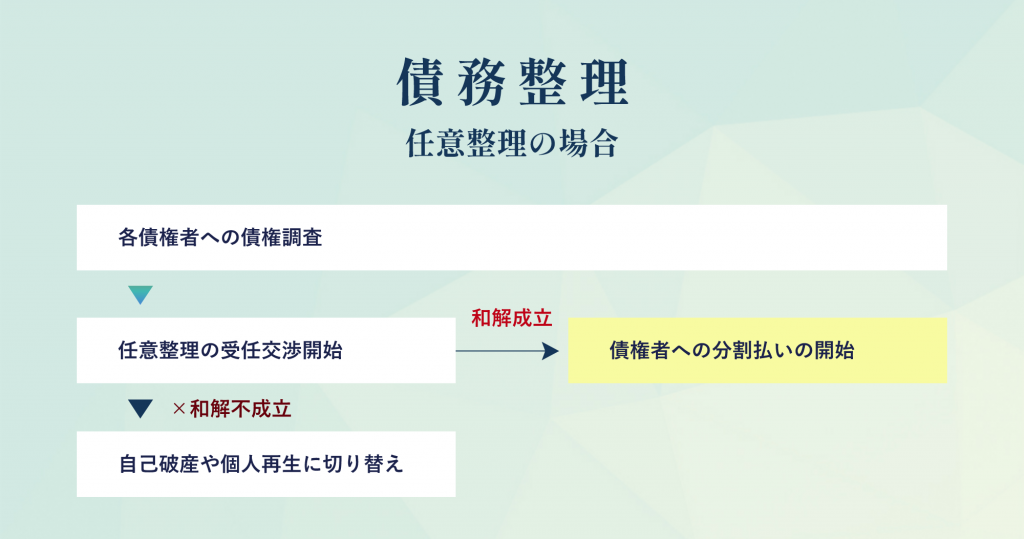

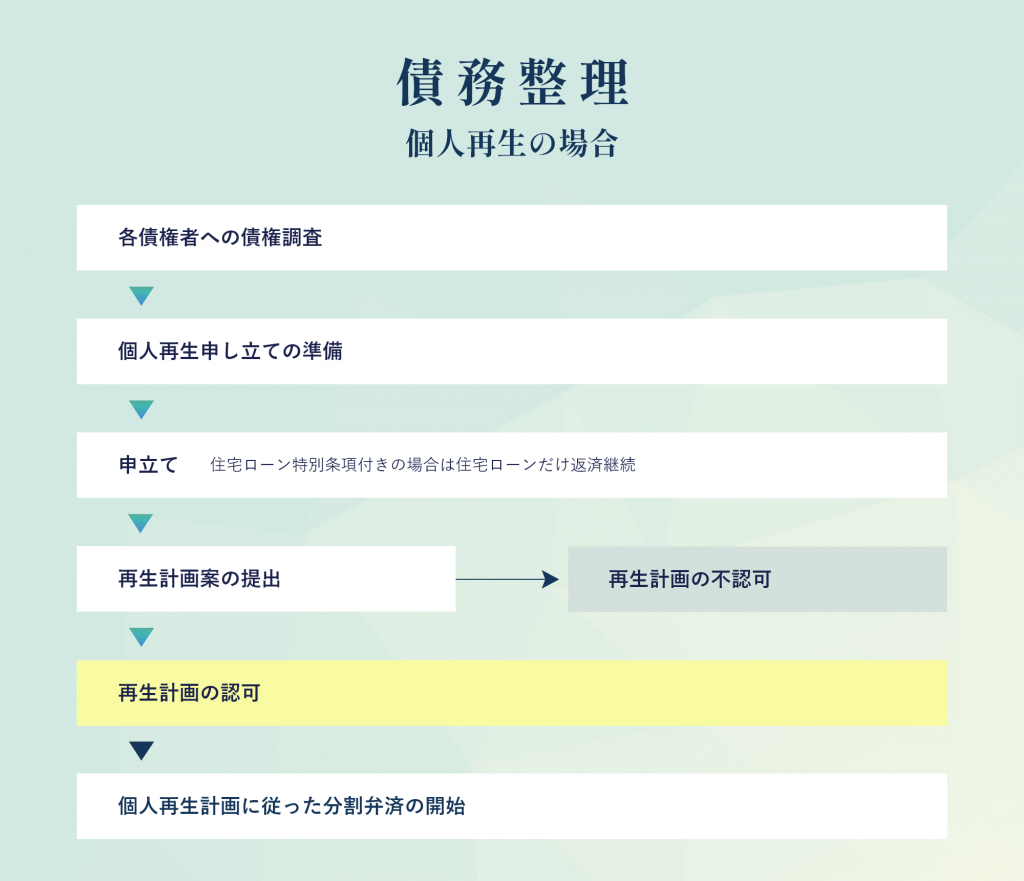

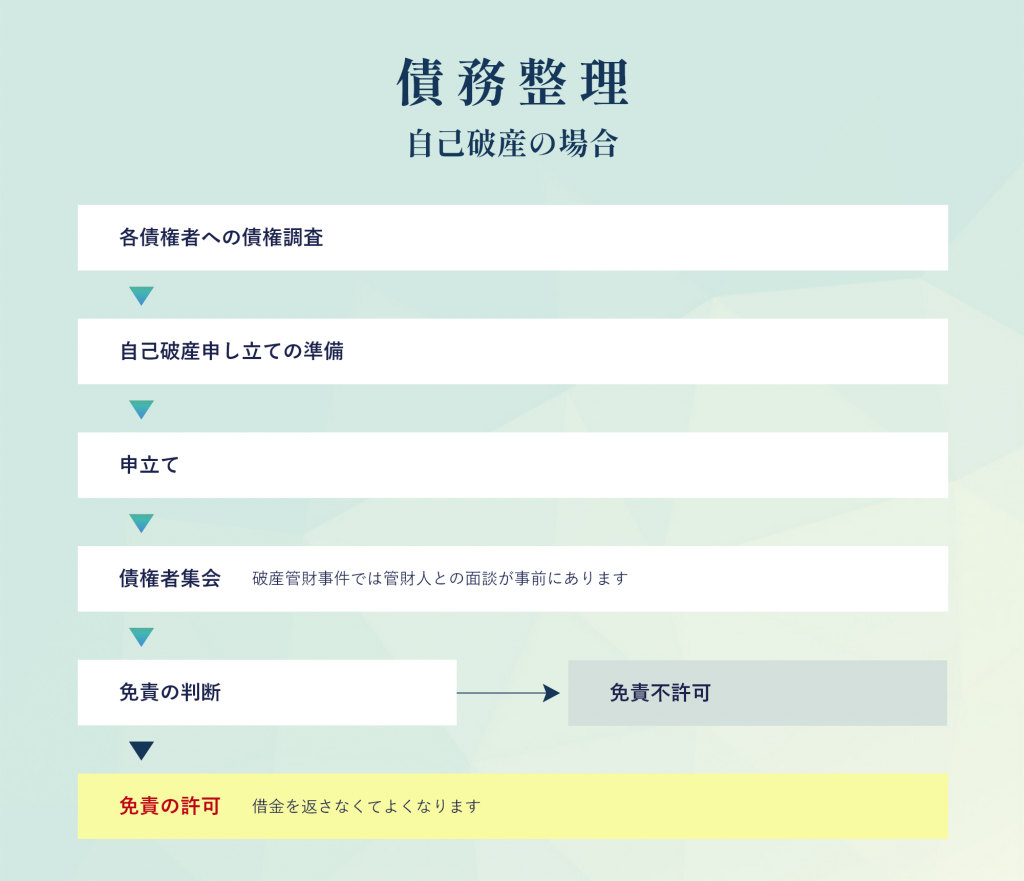

債務整理

ご依頼から解決までの一般的な流れ

弁護士への相談は「早め」がおすすめです

問題が大きくなったり複雑化する前に、早期の段階でご相談いただくことで、解決を容易にできる場合が多々あります。その逆として、タイミングを逸してしまったがために、取り返しのつかない状況になってしまうこともあります。

- まだ、弁護士に依頼するような段階ではない

- とりあえず、相手方の様子を見てからにしよう

- もう少し様子を見てから相談しようかな

- こんなことを弁護士に相談してもいいのだろうか…

- もう少し準備が整ってから相談しよう

・・・などと思わずに、まずはお気軽にご相談ください。

一度ご相談いただくだけで、問題が解決することもございます

問題解決に向けて、

一歩踏み出すお手伝いをいたします

無料法律相談は、事前予約制となっております

- 平日(月~金)

- 初回相談30分無料その後、30分ごとに 5,500 円 (税込)

- 土・日・祝日

- 30分ごとに 5,500 円 (税込)

予約枠が空いている場合は、即日や夜間土日祝日での法律相談も可能です。

夜遅くまで相談を受け付けていますので、日中帯に都合がつかない方はご利用ください。

無料法律相談は、無断キャンセルまたは複数回キャンセルの場合は、次回以降のご予約を承れない場合がございます。

お急ぎの方は、お電話にてご予約ください

※ 電話でのご相談・匿名での

法律相談には応じかねますので、ご了承ください。

電話受付時間 / 平日 9:00 ~ 18:00

※ご予約で夜間土日祝対応可能

※ご予約で夜間土日祝対応可能